| 2023年中国家装行业产业链分析及发展的策略规划报告 |

|

|

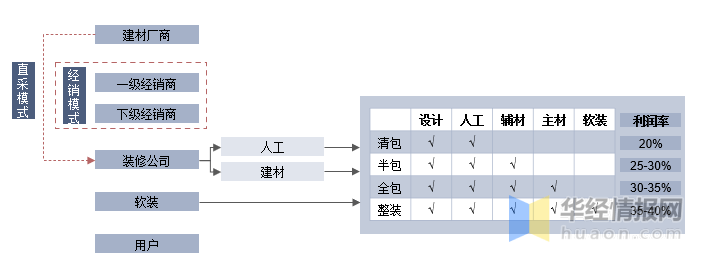

整装即前端提供设计服务、整合家装流量,后端实现多品类家居定制生产的“全产业链”整合;其中家装作为导流入口,获取订单后进行一体化设计,并将需求反馈至生产端,采用直采模式来避免经销商的渠道费用。在整装“大家居”趋势下,企业通过产业链延伸布局增厚利润,简化供应链环节,为广大购买的人提供从设计、施工到验收售后的一体化服务。

过往家居行业紧随房地产市场发展,行业景气度与上游地产竣工周期紧密关联,精装修率提升可直接带动家居公司大宗业务增长。但房企更倾向于与规模化、服务标准较高的品牌合作,因而家居行业大宗业务头部集中度相比来说较高。据统计,截至2022年1-9月我国商品房销售面积为10.14亿平方米,同比下降22.18%。

华经产业研究院对中国家装行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提升公司竞争力;并运用多种数据分析技术,对行业发展的新趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2022-2027年中国家装行业市场全景评估及发展的策略规划报告》。 【报告标题】2022-2027年中国家装行业市场全景评估及发展的策略规划报告 本研究报告数据主要是采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据大多数来源于国家统计局,部分行业统计数据大多数来源于国家统计局及市场调查与研究数据,企业数据大多数来源于于国统计局规模企业统计数据库及证券交易所等,价格数据大多数来源于于各种类型的市场监测数据库。 |

||

|

||